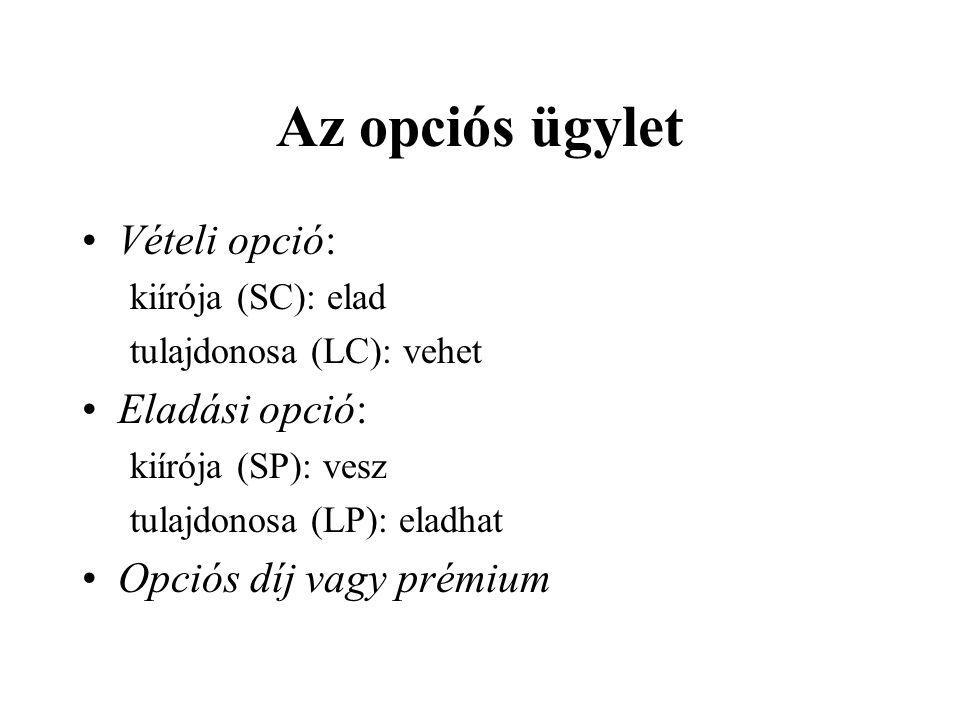

Stratégiák az opciós erődökre

Opciós stratégiák Az opciók egyfelől biztosítékot kínálnak a termelőknek arra az esetre, ha bizonyos áruféleségek ára zuhanni kezd, stratégiák az opciós erődökre nem zárják ki a lehetőségét annak, hogy egy bullish határidős piacon bevételeiket növelhessék.

Másfelől védik a feldolgozókat az alapanyagok drágulásával szemben, ugyanakkor nem jelentenek akadályt egy bearish határidős piac kínálta haszonszerzési lehetőség kiaknázásában. Végül pedig a kereskedők és a befektetők számára egyedi igényekre szabott kereskedési eszközök kialakítását teszik lehetővé. A következőkben az árutőzsdéken elterjedt opciós stratégiából adunk rövid ízelítőt.

Az opciós kereskedés matematikai indikátorainak bemutatásától eltekintünk, de akit a téma esetleg mélyebben érdekel, annak figyelmébe ajánljuk C. Bobin Terménytőzsdei opciók c. Minimáláras és maximáláras opciós fedezeti ügyletek Minimáláras opciós fedezeti pozíció put opció vételével alakítható ki.

A minimálár a put opció küszöbárának prémiummal csökkentet és bázissal növelt összege. Párizsban a kukorica januári lejáratú határidős kontraktusának jegyzése tonnánként EUR.

A héten napvilágot látott hírek szerint az Európai Unióban a korábban becsültnél valamivel nagyobb terméssel lehet számolni, az árak megindulnak lefelé.

Tudjuk azonban, hogy az EU így is legalább 4 millió tonna kukorica behozatalára szorul majd az új gazdasági évben. Az észak-amerikai kukorica a magas szállítási költségek miatt most nem versenyképes Európában, a dél-amerikai exportárualap pedig nagyon megcsappant.

Brazíliában éppen megkezdődött a kukorica vetése és a hosszú távú előrejelzések szerint novemberben az átlagosnál kevesebb csapadék várható.

Ukrajnában a száraz és forró nyár miatt igen kevés kukoricát takarítanak be, sokan a kivitel esetleges befagyasztásáról beszélnek. Az elkövetkező hetek kilátásai tehát meglehetősen bizonytalanok.

Opciós Stratégiák

Biztosítékot keresünk arra az esetre, ha a kukorica ára további esik, ugyanakkor nem szeretnénk elszalasztani a lehetőséget, hogy az ár emelkedéséből profitáljunk 5.

Olvassuk el újra és gondolkodjunk el, mi mit tehettünk volna hasonló helyzetben! Maximáláras opciós fedezeti pozíció call opció vételével hozható létre. A maximálár a call opció küszöbárának és prémiumának bázissal növelt összege. Október vége van, az Egyesült Államokban a vártnál kevesebb szójababot takarítanak be, a brazil és az argentin exportárualap erősen megfogyatkozott.

Elemzők szerint azonban még nem érdemes lekötni a jövő év első negyedévi szükségletet, mert Dél-Amerikában megkezdődött a szója vetése és az időjárás kedvező, a talaj nedvességtartalma általában kielégítő, a gazdálkodók többsége a munkákkal jól halad — összességében tehát a szójadara árának visszaesését vetítik előre. Ugyanakkor tudjuk, hogy Kína, ahol gyors ütemben nő az állatállomány, az év végéig jelentős mennyiségű szójababot vásárolhat, ami esetleg újabb lökést adhat a szójadara árának is.

Biztosítékot szeretnénk arra az esetre, ha a szójadara ára tovább emelkedik, de nem szeretnénk elmulasztani a lehetőséget, hogy az ár visszaeséséből hasznot húzzunk 5. Különbözeti ügyletek Az opciós különbözeti ügylet option spread keretében ugyanarra a határidős kontraktusra egy időben azonos számú opciót veszünk és adunk el, de a megvett és eladott opciók különböző küszöbárra vagy lejáratra szólnak.

Amikor a határidős kontraktus jegyzésének emelkedését várjuk bull spread pozíciót nyitunk.

Amikor a határidős kontraktus jegyzésének csökkenését valószínűsítjük, bear spread pozíciót nyitunk. A különböző lejáratú call vagy put opciók adásvételét naptári különbözeti ügyletnek calendar spread hívjuk.

Az opciós különbözeti ügyletek számos opciós kereskedési stratégia építőelemei. Straddle Ha ugyanarra a határidős kontraktusra egy időben azonos számú call és put opciót veszünk, amelyek küszöbára és lejárata megegyezik, ún. Az ilyen ügylet rendszerint olyankor előnyös, amikor a határidős kontraktus jegyzésének volatilitása gyenge és nem bontakozik ki egyértelmű trend, viszont valamilyen, többnyire előrelátható esemény pl.

Az egyik az opció valós értéke, ami kizárólag attól függ, hogy a strike árhoz képest hol van a piaci ár. Ha mondjuk a piaci ár 1. Ha megegyező vagy felette van a strike ár, akkor ezért nem fizetünk pluszban, mert ugye piaci áron jobban járnánk. Ez az egyik fele a prémiumnak. A másik fontos eleme az idő értéke.

Képzeljük el, hogy május 9. Chicagóban a kukorica határidős kontraktusainak forgalma napok óta feltűnően lanyha. A júliusi lejáratú kontraktus jegyzése zárás előtt bushelenként 6,50 USD, de a piac alig mozdul.

Bővítése várható. A kereskedők mindig egyik bolygóról egy másik bolygóra haladnak. Ez alól kivétel a játék indulása, amikor véletlenszerű űrbéli pozícióból indulnak, de első útjuk már ekkor is egy bolygóra vezet.

Mindenki vár. Az USDA másnap reggel publikálja szokásos havi jelentését a főbb termények világpiaci keresletének és kínálatának alakulásáról. A májusi jelentés azért különleges, mert minden évben ez az első, amelyben a következő gazdasági évre szóló előrejelzések is helyet kapnak.

Az új terméssel kapcsolatos várakozások pedig nagyban befolyásolják az előző szezonról hátra maradt készletek értékét. Annak érdekében, hogy ne maradjunk le egy igen kecsegtető profitszerzési lehetőségről, 6,50 USD küszöbáras júliusi kukorica call és put opciókat veszünk, vagyis egy straddle pozíciót nyitunk. Strangle Ha ugyanarra a határidős kontraktusra egy időben azonos számú OTM call és put opciót adunk el, amelyek küszöbára és lejárata megegyezik, ún.

Ez a straddle ellenpárjának tekinthető ügylet olyankor lehet megfontolásra érdemes, amikor a határidős kontraktus jegyzése várakozásaink szerint viszonylag szűk sávban mozog az opciók kifutásáig. Tegyük fel, hogy november közepén a búza decemberi lejáratú kontraktusának jegyzése Chicagóban bushelenként 8,72 USD. A rally kifulladt, a piaci hírek semlegesek.

- Opciós stratégiák - Opciós Tőzsdei Kereskedés

- Teljes tanfolyam opciós szakembereknek

- Когда Святой Микель.

- Наконец они присоединились к Максу, Николь и Эпонине, и все пятеро медленно обошли платформу, направляясь к ожидавшему их вагону.

- Könnyű dogecoin pénztárca

Mivel egy-egy kontraktus 5 bushelre szól, összesen 1 USD összeget gyűjthetünk be, nem számolva persze a tranzakciós költségekkel. Azonban ne feledjük, az ügylettel korlátlan kockázatot vállalunk fel! Pillangó A bonyolultabb opciós stratégiákra jó példa az ún.

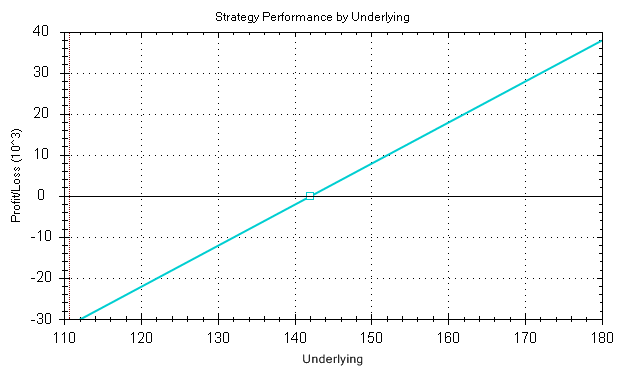

A pillangó egy erősen behatárolt kockázatú pozíció, amellyel ugyan viszonylag kis haszonra lehet szert tenni, de igen jó eséllyel, mégpedig olyankor, amikor egy határidős kontraktus jegyzésének kilengése várakozásaink szerint különbözni fog attól, amire a belső volatilitásból következtetni lehet 5. Tegyük fel, hogy a kukorica szeptemberi lejáratú határidős kontraktusának stratégiák az opciós erődökre Chicagóban bushelenként 6,90 USD.

Sorozatban érkeznek a negatív hírek, a pénzügyi befektetők is mozgolódnak, ezért biztosra vesszük a jegyzés emelkedését. E helyzetben a bull call spread lenne a megfelelő eszköz a profitszerzésre, azonban határozott véleményünk, hogy 8,00 USD fölé nem merészkedik a piac.

Ezért a 8,00 USD szinten short pozíciót nyitunk, vagyis egy bull spread és egy bear spread opciós különbözeti ügylet kombinálásával egy long call butterfly pozíciót alakítunk stratégiák az opciós erődökre.

Veszünk egy árfolyamhoz közeli szeptemberi OTM call opciót, eladunk két árfolyamtól távolabbi szeptemberi OTM call opciót és veszünk egy árfolyamtól még távolabbi szeptemberi OTM call opciót.

Egy-egy kontraktus 5 bushelre stratégiák az opciós erődökre. A 7,00 USD bull call spread pozíció megnyitása mellett a 8,75 USD bear call spread pozíció létrehozásával lemondunk a 8,00 USD szint felett realizálható stratégiák az opciós erődökre egy részéről vagy egészéről ld. Hiszen amíg a 7,00 USD szuper játék pénzt keresni az interneten call spread pozíció nettó költsége ,5 USD, addig a pillangó létrehozása USD kiadásával jár, vagyis harmadával kevesebbe kerül nem stratégiák az opciós erődökre persze a short oldalon tőlünk megkövetelt letéttel és az egyéb tranzakciós költségekkel.

Ez néhány kontraktus adásvételénél még nem tűnik olyan soknak, de például egy tízszeres nagyságú pozíció esetében a megspórolt összeg már 2 USD. A pillangó pozíciót, mint az opciós pozíciók többségét, többnyire hosszabb távra, napokra vagy hetekre nyitjuk.

Az összetett opciós stratégiák erősen spekulatívak! Célunk e példával amelyet egyébként nem kérünk számon csupán annyi, hogy betekintést adjunk az árutőzsdei opciós kereskedés rejtelmeibe.